艾纳特新闻。能源和基础设施

如今,石墨已成为未来发展的所谓“关键”材料中讨论最多的项目。这并不意外,因为许多专家长期以来一直在暗示石墨的生产和需求之间日益不平衡。

然而,在中国今年10月对一些重要石墨品种实施出口限制后,形势已经超出了冷静分析的范围,需要采取更积极和具体的措施来防止某些行业可能出现的生产中断。经济。让我们尝试了解问题的本质及其解决方案的选择。

为什么石墨被列入关键材料清单?

石墨在原子结构层面上是一种碳基晶体材料,由多层石墨烯堆叠而成。 石墨的许多独特性能众所周知:密度低、耐化学影响、令人满意的强度和导电性、良好的导热性、接近 4000oC 的极高熔点。 我们不会进一步扩展有关石墨特性的已知事实列表(它们可以在任何参考书中轻松找到),而只会详细讨论一个很少提及的特性,该特性与本评论的主题直接相关。 它被称为嵌入能力。 用最简单的术语来说,它是一种物质将另一种物质的原子放入其晶格中而不产生严重后果的能力。 因此,石墨具有与某些元素(首先是锂)嵌入和脱嵌的优异特性。 顺便说一句,这些过程正是发生在锂离子电池的石墨阳极上。

石墨广泛存在于自然界中,因此被称为天然石墨。 另一方面,大量生产人造石墨。 在工业上,石墨的应用非常广泛,例如: 作为电弧熔炼的电极、作为不可缺少的耐火材料、固体润滑剂、制动系统中的工作元件、电池元件、反应堆材料等,当然还有普通石墨铅笔的形式。

Graphite Manufactured Articles. Envato. UQCW9RVZLP

尽管石墨需求每年都在增加,但迄今为止这一趋势还不是非常强劲。相反,由于生产的灵活性和资源基础的充足性,市场中出现的局部失衡始终得到均衡。然而,现在预测未来几年可能会出现石墨的巨大短缺。其原因是电动汽车的不断增长。事实上,它们每个都使用大约 70 公斤石墨。下表列出了主要用于电动汽车和其他储能系统的锂离子电池的主要类型。可以看出,它们都只使用石墨作为负极材料。

主要类型锂离子电池的特点

| Types of Lithium-ion battery | Voltages, V | Energy density, Wh/kg | Cycle life | Main advantages / disadvantages | Applications |

|---|---|---|---|---|---|

| Lithium Nickel Manganese Cobalt Oxide (NMC), сathode- LiNiMnCoO2, аnode - graphite | 3.6 | 150 - 220 | 1000 - 2000 | high specific energy or specific power, long-life cycle, good safety and thermal stability / mechanical instability of the cell | electric cars, electric motorcycles, power tools, portable |

| Lithium Iron Phosphate (LFP), cathode - LiFePO4 аnode - graphite | 3.2 | 90 - 120 | 2000 and more | long-life cycle, good safety and thermal stability, cost-effective, high specific energy / relatively high self-discharge rate; low cell voltage, low energy density | electric cars, electric bikes, medical equipment, backup power, utility scale stationary applications |

| Lithium Cobalt Oxide (LCO), cathode - LiCoO2 Anode - graphite | 3.6 | 150 - 200 | 500 - 1000 | High energy density / short life-span; low specific power, limited high load capability | laptops, mobile phones, cameras |

| Lithium Nickel Cobalt Aluminum Oxide (NCA) cathode - LiNiCoAlO2, аnode - graphite | 3.6 | 200 - 260 | 500 | High energy density and power density, long life span, fast-charging capability / safety problems, relatively high cost | electric cars, electric appliances |

| Lithium Titanate (LTO), catode -Li2TiO3 аnode - graphite | 2.4 | 50 - 80 | Up to 7000 | Fast charge, high cycle life, good safety and thermal stability / low energy density, relatively high cost | electric buses, aerospace, renewable energy storage |

但让我们再次回到插值。由于这种能力,石墨成为锂离子电池中不可或缺的一部分。在这种电池的阴极充电过程中,锂原子很容易与外壳上唯一的电子分离。电子通过外电路流向阳极产生电流,产生的锂离子通过电解质漂移到阳极。

在那里,石墨通过将锂离子放置在其晶格层之间而很容易地接受它们。这会产生碳化锂,但它们在放电模式下很容易分解为其原始成分,并伴随着脱嵌。在该捆绑包中,电池可以经历数千次充放电循环。目前还没有任何材料可以替代石墨。尝试使用硅化合物作为阳极会导致其快速破坏,石墨也可能发生这种情况,但频率要低得多。这是因为石墨还有另一个重要的能力——当锂离子嵌入时,其晶格尺寸会稍微扩大,而当处于脱嵌模式时,会恢复到初始状态。简而言之,尺寸相对较小的锂离子和具有良好嵌入能力的石墨已经成功地找到了彼此。

现在让我们看看电动汽车产量的预测。与往常一样,数据差异非常大,但相对克制的预测是,到 2030 年,电动汽车数量将达到约 2000 万辆[1],即 2022 年产量的三倍左右。然而,根据 EV-Volumes [2] 6仅 2023 年上半年,全球就售出了 100 万辆纯电动汽车和插电式混合动力汽车 (PHEV)(BEV – 427 万辆)。按照这样的增长速度,到2030年电动汽车总数可能接近3000万辆,纯电动汽车的份额可能从目前的70-75%大幅增加。应该指出的是,还有更乐观的预测。因此,到 2030 年,仅满足行业需求的石墨产量就应以与当前水平相似的比例增长。在其既定政策情景 (STEPS) 中,国际能源署[1]计算出到 2030 年全球电动汽车电池的石墨需求量为 1065kt。对于更具活力的可持续发展情景 (SDS),这一数量将上升至 2499kt。世界银行[3]根据2DS only到2050年的模型计算出,这将需要超过450万吨石墨(增长超过450%)。Wood Mackenzie 估计,到 2030 年,石墨指数将比 2020 年增长六倍,到 2040 年将增长超过 10 倍[4]。Roskill 于 2021 年被 Wood Mackenzie 收购,此前预测电池制造商的石墨消费量复合年增长率为 27% [5]。在这种模式下,到 2025 年,全球石墨需求量可能已达到 70 万吨左右。领先的合成石墨生产商之一西格里碳素 (SGL Carbon) 预计,到 2030 年,全球石墨需求量将达到 2-3 百万吨 [6]。Rystad Energy [7]和 Benchmark Source [8]等严肃的分析团体预测石墨需求的动态增长不会减弱,并在预测中提出相当悲观的前景。从他们的数据来看,石墨市场的失衡已经开始,而且今后只会增长,显然会伴随着增长和价格大幅波动、竞争加剧等不稳定迹象。

2度情景下的年度矿产需求。仅来自 2050 年能源技术,与 2018 年生产水平相比

Source: Minerals for Climate Action: The Mineral Intensity of the Clean Energy Transition. 2020. The World Bank

公平地说,应该指出的是,一些市场分析师对石墨市场增长的评估要谨慎得多,复合年增长率约为4%至7%。

总结上述内容并考虑到估计的多样性,让我们详细讨论一个概括性结论,正如创新新闻网[9]中所做的那样:“今天,大约 200,000 吨石墨阳极粉末用于锂离子电池;然而,对石墨阳极粉末未来需求量的预测范围为当前需求量的3至20倍”。另外,我们注意到,20年前天然石墨的产量每年超过100万吨,到2022年才达到130万吨。也就是说,天然石墨产量的历史增长率非常温和。合成石墨生产可以更加动态地发展,但也存在很多保留,我们将进一步考虑。因此,在上述任何一种预测情景下,石墨都是典型的“关键”材料,因为其生产前景可能与不断增长的需求不一致。

天然石墨和合成石墨

天然石墨和合成石墨都用于阳极电池。这对于生产多元化来说无疑是一个巨大的优势,尽管事实上这两种石墨都有超过 70% 是从中国供应的。

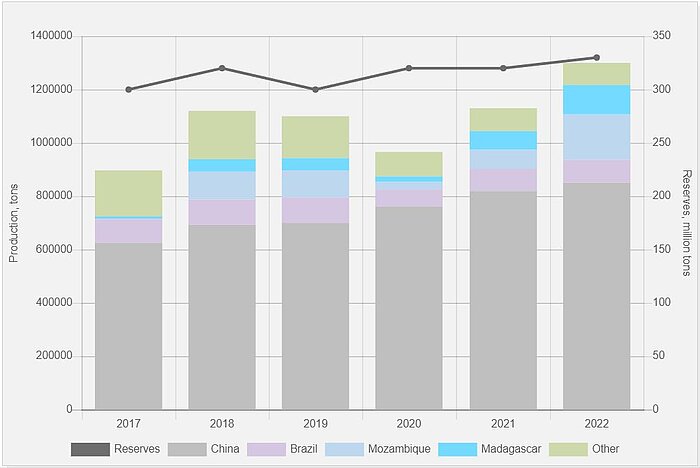

下图给出了天然石墨的基本信息。据[10]统计,世界石墨储量总计3.3亿吨,其中前7个国家占储量的90%以上。

全球天然石墨储量和产量

![]() Map of world reserves of natural graphite by country

Map of world reserves of natural graphite by country

中国多年来一直主导天然石墨生产。尽管马达加斯加和莫桑比克也向市场供应了大量资源,但应该考虑到这些资源的一部分会流向中国进行加工。在天然石墨的现有形式(无定形、片状和脉状)中,只有片状石墨适合用作负极材料。这是因为锂离子向负极的令人满意的嵌入需要石墨原料的高度填充,这是通过使用微粉化和球化石墨来实现的,而片状石墨最适合此目的。这明显限制了石墨的初始资源基础。此外,石墨原料的深度研磨操作非常耗能,并导致工艺输出时原料的大量损失。石墨的碳含量越高,其成本就越高。球化进一步增加了其成本。

世界天然石墨产量 资料

Source: U.S. Geological Survey

生产人造石墨的主要原料是石油焦,它是固态或液态碳氢化合物高温分解后形成的固态无定形碳残渣。如果原料含有大量硫,则需要使用各种操作来去除硫,包括氢气。然后将焦炭石墨化,即进行高温热处理以从原始无定形碳形成晶体结构。将石墨与填料颗粒混合后成型为成品毛坯,并进一步进行缓慢的高温处理。所有这些技术操作都极其耗能,导致最终产品的成本显着增加。人造石墨的主要应用是电极的生产,然而,电池负极的产量正在稳步增长。由于合成石墨缺乏世界贸易中心以及原材料的多样性,对该产品进行系统核算很困难。有数据显示,目前人造石墨的产量大约是天然石墨产量的两倍[4]。至于阳极生产中使用的天然石墨和合成石墨的比例,传统上不同来源的数据差异很大。例如,在加拿大自然资源部[11]中,该比例为34%(天然石墨)至66%(合成石墨),在[9]中,该比例大致相同(35%至65%),但在[7]中,该比例为指出,人造石墨的份额将从目前的78%增加到87%。在实际的阳极设计中,天然石墨和合成石墨以一定比例混合,例如50/50%。

扩大石墨生产的问题

因此,让我们总结一下中间结果并重述一些事实:

- 为了确保减少二氧化碳排放和推动“绿色议程”的进程,加速电动汽车以及可充电电池形式的储能系统的生产是预期的;

- 锂离子电池是最有前途的车辆和储能系统电池类型;

- 目前,用于生产锂离子电池负极的唯一材料是石墨;

- 大多数分析师预测,目前的石墨产量将无法满足锂离子电池制造商对石墨日益增长的需求;

- 未来几年将需要大幅增加天然石墨和合成石墨的产量;

- 目前,天然石墨和合成石墨的生产主要集中在中国;

- 中国最近对适用于电池阳极生产的石墨实行出口许可;

- 其他石墨消费者的当前需求可能会增加,尤其是钢铁行业。

现在让我们考虑一下什么可以真正帮助克服当前的情况。

发展天然石墨生产

扩大天然石墨生产是一个相当明智的选择,特别是因为世界上有足够的资源,而且生产球形石墨本身在技术上并不是一项艰巨的任务。唯一的问题是,选择这种方案需要组织石墨开采和后续加工,而这不能很快实现。此外,这是一个多年周期,需要额外的许可和大量投资。此外,根据[8],目前中国控制着67%的开采石墨。但在球形石墨阶段,中国的份额达到99%。世界其他地区在天然石墨供应链总量中的份额仍仅为25%。

因此,不能依赖天然石墨产量的快速增加,尽管在任何情况下在中期都是可能的。与此同时,如果没有中国,几乎不可能向市场供应这种产品。但中国会大规模增加天然石墨产量吗?从[12]中的陈述来看,这不太可能以所需的强度完成。总的来说,情况似乎是无望的。

合成石墨生产的发展

这也是一个很好且明显的想法。原材料应该没有问题,技术虽然不容易,但并不存在难以逾越的障碍,特别是对于机械工程和炼油水平较高的发达国家来说。对中国的依赖是可以克服的。显然,一切都可以在两三年内组织起来。但同样存在严峻的挑战。它们不是技术、组织或财务的,而是存在的。

从生态角度来看,合成石墨的生产绝不是一种理想的生产方式。据文献[8]报道,生产一吨人造石墨,碳强度比生产天然石墨高3.5倍以上。这样就形成了恶性循环——为了减少CO 2排放,电动汽车的产量增加,但同时人造石墨的产量也随之增加,CO 2排放量同时增加。合成石墨的生产需要石油焦,即精炼不可根除的化石燃料的产品。此外,还需要高昂的能源成本,而可再生能源显然无法提供;需要天然气、燃油,或者完全无意义的煤炭。

欧洲在这一选择方面尤其容易受到影响,因为欧洲已经引入了最严格的环境标准,而且资源基础有限。在美国发展这个行业要容易得多。与此同时,中国并没有什么特殊的问题。石油焦就足够了,而且CO 2排放也不那么痛苦。据多方报道,预计到2022年,我国人造石墨的石墨化产能将大幅提升,并突破2百万吨甚至300万吨。然而,目前尚不清楚人造石墨在电池阳极中所占的份额是多少。结果,面对中国在这个市场和合成石墨生产上的主导地位,人们再次感到绝望,但另一方面,全球供需平衡的紧张局势却以牺牲中国为代价而得到缓解。恶性循环再次重演。

石墨的再利用

基本上,这确实可以大规模实现。然而,对于其他石墨应用,尤其是冶金领域,它更经济可行。从锂离子电池中提取和额外加工二次石墨需要大量的组织努力和大量投资。无论如何,它的建立速度都不太可能对市场产生明显的影响。

石墨生产项目

无论如何,让我们对未来保持乐观的态度。下面我们对几个可能对石墨市场产生重大影响的项目进行描述。

1、Anovion Technologies

今年5月,美国Anovion Technologies公司宣布大规模扩建公司产能,生产高品质人造石墨负极材料。该公司报告称,位于乔治亚州西南部的新工厂将每年生产 4 万吨用于锂离子电池的合成石墨阳极材料。初始投资额为8亿美元。该公司的多年计划设想将产能扩大至每年 150,000 吨。

2. 红宝石石墨项目

位于美国蒙大拿州西南部的一个先前废弃的红宝石石墨矿床。含有片状、脉状石墨,含碳量95.8%~98.4%。Reflex Advanced Materials 是一家勘探公司,正在开发该项目。该公司正在等待能源部的拨款,以在美国为数不多的石墨矿之一开发该项目。石墨资源(品位和吨位)估算将于 2024 年第三季度完成。

3.合成石墨试点项目Mineral Resources + Hazer集团旗下的

澳大利亚铁矿石公司Mineral Resources拟在珀斯建设一座工厂,年产1000吨高频合成石墨,未来根据需求扩大至10000吨。该项目将利用Hazer的低CO 2技术(The HAZER® Process),该技术使用天然气和未加工的铁矿石生产合成石墨和氢气,也可用作清洁燃料。该公司现已完成位于西澳大利亚珀斯的商业示范工厂(CDP)的建设。

4. Vianode项目

挪威公司Vianode开发了一系列具有独特性能特征的合成石墨产品。2021 年 4 月,该公司在挪威克里斯蒂安桑开设了一家试点工厂。到 2024 年,计划在挪威赫罗亚工业园的工厂进行商业生产。到2030年,Vianode每年将为200万辆电动汽车生产电池材料。

5. Vittagi天然石墨项目

位于瑞典北博滕县的努纳斯瓦拉石墨矿床具有极高的碳含量。由于其独特的形成环境,它特别适合用于锂离子电池。Talga采用瑞典水力发电和行业领先的高效精炼工艺,Talga的阳极是世界上最绿色的。Talnode™-C 由我们独特的瑞典高级天然石墨和专有涂层工艺制成,可提供行业领先的 6 微米以下尺寸的活性阳极。Talga Group Ltd是一家综合性锂离子电池负极产品、技术和工业石墨烯添加剂生产商。该公司正在瑞典建造一座天然石墨阳极工厂,使用 100% 可再生电力运行,为更环保的锂离子电池生产超低排放涂层活性阳极。Vittangi石墨项目计划分阶段开发,将包括一个露天矿和一个现场加工厂。该项目的石墨精矿将被输送至塔尔加计划在吕勒奥港附近建设的阳极加工厂,生产用于锂离子电池的高性能石墨阳极。项目开发第二阶段的资本成本估计为 1.74 亿美元。Vittanga 石墨项目预计在 2024 年开始的矿山寿命期间,每年生产多达 19,000 吨锂离子电池石墨负极材料。 6. 云南鄯善石墨项目 耗资 13 亿美元的合成石墨负极生产项目正在

建设

中分两个阶段实施。一期设计产能20万吨/年已投产。还计划建设二期产能10万吨。该项目由云南杉杉负责实施,该公司是云南省主要石墨阳极生产商杉杉科技的子公司。

7、马亨格连都天然石墨项目

马亨格连都是位于东非坦桑尼亚的露天优质石墨开采项目。马亨格莲都项目计划分两期实施,一期运营前四年预计年产石墨精矿6万吨。二期矿山运营剩余13年期间,产能将增至9万吨/年。Mahenge Liandu石墨矿床估计含有5950万吨石墨。

8. NOVONIX项目

总部位于美国的NOVONIX正在其位于美国田纳西州查塔努加的Riverside工厂扩大高性能合成石墨负极材料的国内生产。根据该项目,计划建设一座年产3万吨的合成石墨工厂,随后将扩建至15万吨。

9.西拉资源项目

澳大利亚Syrah Resources公司正在美国路易斯安那州维达利亚建设一座年产11,250吨的石墨阳极工厂,用于加工莫桑比克开采的石墨。此外,该工厂计划未来进行升级改造,将产量扩大至45,000吨。Syrah Resources 被定位为美国和欧洲石墨负极材料的替代供应商,而美国和欧洲目前依赖中国的供应。Syrah Resources 与特斯拉公司签订了一份牢固协议,将从维达利亚工厂第一期供应 8,000 吨石墨阳极材料,并可选择在计划的工厂升级后额外供应 17,000 吨石墨阳极材料。

10. Skaland石墨——扩大生产(挪威,天然石墨)

Skaland是斯堪的纳维亚半岛唯一的石墨矿,也是欧洲最大的晶质石墨生产商。Skaland 是目前世界上品位最高的正在运营的片状石墨矿,磨机进料品位平均约为 25%。Skaland 石墨作业区位于挪威北部的塞尼亚岛,距离特罗姆瑟约 213 公里。Traelen 地下石墨矿 Skaland 石墨作业区的资源量(2021 年)估计为 184 万吨。根据最近获得的监管部门批准,Skaland 工厂的产量上限可提高至每年 16,000 吨。

11. Lac Guéret 石墨项目(加拿大,天然石墨)

Mason Resources 网站对此项目的评价如下:“与 Nouveau Monde 的合资选项。Mason Resources 100%拥有的Lac Guéret项目位于魁北克省东北部,距Baie-Comeau主要服务中心以北约285公里,距加拿大蒙特利尔约660公里。Mason Resources 和 Nouveau Monde Graphite Inc (NMG) 签订了一份期权和合资协议,以合作推进该项目。成立合资企业的条件包括:(i) Nouveau Monde Graphite Inc 在该项目上的支出至少为 1,000 万加元,以及 (ii) 根据预计生产规模完成该项目的最新可行性研究每年至少 250,000 吨石墨精矿,将根据客户需求以及技术和环境可能性确定。假设行使选择权并成立合资公司,NMG 和 Mason Resources 在合资公司中的权益将分别为 51% 和 49%,NMG 将被任命为合资公司的运营商。

从目前尚未完成的项目清单来看,世界范围内增加石墨产量的积极运动正在蓄势待发。此外,我们正在讨论与天然石墨和合成石墨相关的项目。因此,对全球石墨市场失衡感到恐慌可能没有意义。而且,每一个新成功落地的项目,在有实际需求的情况下,都将有助于提高投资兴趣,进一步优化市场。然而,人造石墨生产的供应多元化和环境成熟度仍存在问题。目前还没有成熟的解决方案。

参考文献

[1] Mineral requirements for clean energy transitions/ www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/mineral-requirements-for-clean-energy-transitions

[2] Global EV Sales for 2023 H1/ www.ev-volumes.com/country/total-world-plug-in-vehicle-volumes/

[3] Minerals for Climate Action: The Mineral Intensity of the Clean Energy Transition/ The World Bank/ 2020 / www.commdev.org/wp-content/uploads/pdf/publications/MineralsforClimateActionTheMineralIntensityoftheCleanEnergyTransition.pdf

[4] ECGA (European Carbon and Graphite Association)/ ecga.net

[5] Supply and Demand of Natural Graphite/ DERA Rohstoffinformationen/ 2020/ www.deutsche-rohstoffagentur.de/DERA/DE/Downloads/Studie%20Graphite%20eng%202020.pdf

[6] SGL Carbon/ www.sglcarbon.com

[7] Fake it till you make it: Synthetic graphite holds the key to meeting battery demand surge, despite ESG concerns/ 10.11.2022/ www.rystadenergy.com/news/fake-it-till-you-make-it-synthetic-graphite-holds-the-key-to-meeting-battery-dema

[8] What to expect for graphite in 2023?/ 11.01.2023/ source.benchmarkminerals.com/article/what-to-expect-for-graphite-in-2023

[9]125 years of synthetic graphite in batteries/ 7th March 2022/ www.innovationnewsnetwork.com/125-years-synthetic-graphite-batteries/16303/

[10]Graphite Statistics and Information/ USGS/ pubs.usgs.gov/periodicals/mcs2023/mcs2023-graphite.pdf

[11]Graphite facts/ natural-resources.canada.ca/our-natural-resources/minerals-mining/minerals-metals-facts/graphite-facts/24027

[12]China strengthens export controls on graphite, a vital material for EV batteries, to protect national security/ www.globaltimes.cn/page/202310/1300240.shtml

编委会