Aenert-Neuigkeiten. Energieressourcen und Infrastruktur

Heute ist Graphit das am meisten diskutierte Material unter den sogenannten „kritischen“ Materialien für zukünftige Entwicklungszwecke. Dies kommt nicht überraschend, da zahlreiche Experten schon seit langem auf ein wachsendes Ungleichgewicht zwischen Produktion und Nachfrage bei Graphit hinweisen.

Nachdem China im Oktober dieses Jahres Exportbeschränkungen für eine Reihe wichtiger Graphitqualitäten verhängt hat, lässt die Situation jedoch den Bereich der ruhigen Analyse hinter sich und erfordert aktivere und konkretere Maßnahmen zur Verhinderung möglicher Produktionsunterbrechungen in einigen Sektoren der Welt Wirtschaft. Versuchen wir, den Kern des Problems und die Möglichkeiten seiner Lösung zu verstehen.

Warum steht Graphit auf der Liste der kritischen Materialien?

Graphit ist auf der Ebene der Atomstruktur ein kristallines Material auf Kohlenstoffbasis, das aus zahlreichen übereinander gestapelten Graphenschichten besteht. Die zahlreichen einzigartigen Eigenschaften von Graphit sind weithin bekannt: geringe Dichte, Beständigkeit gegen chemische Einflüsse, zufriedenstellende Festigkeit und elektrische Leitfähigkeit, gute Wärmeleitfähigkeit, sehr hoher Schmelzpunkt, der sich 4000°C nähert. Wir werden die Liste der bekannten Fakten darüber nich weiter terweitern Eigenschaften von Graphit – sie sind leicht in jedem Nachschlagewerk zu finden – und befassen sich nur mit einer, selten erwähnten Eigenschaft, die in direktem Zusammenhang mit dem Thema dieses Kommentars steht. Man nennt sie Interkalationskapazität. Im einfachsten Sinne ist es die Fähigkeit einer Substanz, Atome einer anderen Substanz in ihrem Kristallgitter unterzubringen, ohne dass es zu kritischen Folgen kommt. Graphit weist daher hervorragende Interkalations- und Deinterkalationseigenschaften mit einigen Elementen und vor allem mit Lithium auf. Genau diese Prozesse finden übrigens an Graphitanoden von Lithium-Ionen-Batterien statt.

Graphit kommt in der Natur häufig vor, weshalb er auch Naturgraphit genannt wird. Andererseits wird eine große Menge synthetischer Graphit produziert. In der Industrie wird Graphit häufig verwendet, z. B. als Elektroden für das Lichtbogenschmelzen, als unverzichtbares feuerfestes Material, als Festschmierstoff, als Arbeitselement in Bremssystemen, als Batterieelement, als Reaktormaterial usw. und natürlich in Form von gewöhnliche Graphitstifte.

Graphite Manufactured Articles. Envato. UQCW9RVZLP

Obwohl die Graphitnachfrage jedes Jahr steigt, war dieser Trend bisher nicht überwältigend stark. Im Gegenteil, das entstehende lokale Ungleichgewicht auf dem Markt wurde aufgrund der Flexibilität der Produktion und der ausreichenden Ressourcenbasis immer ausgeglichen. Allerdings wird jetzt vorhergesagt, dass bereits in den kommenden Jahren ein großes Defizit an Graphit entstehen könnte. Der Grund dafür ist die zunehmende Verbreitung von Elektrofahrzeugen. Tatsache ist, dass jeder von ihnen etwa 70 kg Graphit verbraucht. Nachfolgend finden Sie eine Tabelle der wichtigsten Arten von Lithium-Ionen-Batterien, die überwiegend in Elektrofahrzeugen und anderen Energiespeichersystemen verwendet werden. Wie man sehen kann, verwenden sie alle ausschließlich Graphit als Anodenmaterial.

Eigenschaften der wichtigsten Arten von Lithium-Ionen-Batterien

| Types of Lithium-ion battery | Voltages, V | Energy density, Wh/kg | Cycle life | Main advantages / disadvantages | Applications |

|---|---|---|---|---|---|

| Lithium Nickel Manganese Cobalt Oxide (NMC), сathode- LiNiMnCoO2, аnode - graphite | 3.6 | 150 - 220 | 1000 - 2000 | high specific energy or specific power, long-life cycle, good safety and thermal stability / mechanical instability of the cell | electric cars, electric motorcycles, power tools, portable |

| Lithium Iron Phosphate (LFP), cathode - LiFePO4 аnode - graphite | 3.2 | 90 - 120 | 2000 and more | long-life cycle, good safety and thermal stability, cost-effective, high specific energy / relatively high self-discharge rate; low cell voltage, low energy density | electric cars, electric bikes, medical equipment, backup power, utility scale stationary applications |

| Lithium Cobalt Oxide (LCO), cathode - LiCoO2 Anode - graphite | 3.6 | 150 - 200 | 500 - 1000 | High energy density / short life-span; low specific power, limited high load capability | laptops, mobile phones, cameras |

| Lithium Nickel Cobalt Aluminum Oxide (NCA) cathode - LiNiCoAlO2, аnode - graphite | 3.6 | 200 - 260 | 500 | High energy density and power density, long life span, fast-charging capability / safety problems, relatively high cost | electric cars, electric appliances |

| Lithium Titanate (LTO), catode -Li2TiO3 аnode - graphite | 2.4 | 50 - 80 | Up to 7000 | Fast charge, high cycle life, good safety and thermal stability / low energy density, relatively high cost | electric buses, aerospace, renewable energy storage |

Aber kehren wir noch einmal zur Interkalation zurück. Dank dieser Fähigkeit wurde Graphit in Lithium-Ionen-Batterien unverzichtbar. Beim Laden einer solchen Batterie an der Kathode lösen sich Lithiumatome leicht von ihrem einzigen Elektron auf der Außenhülle. Der Elektronenfluss zur Anode durch den externen Stromkreis erzeugt einen elektrischen Strom und die resultierenden Lithiumionen wandern durch den Elektrolyten zur Anode.

Dort nimmt der Graphit sie bereitwillig auf, indem er die Lithiumionen zwischen den Schichten seines Kristallgitters platziert. Dabei entstehen zwar Lithiumcarbide, diese werden jedoch im Entladungsmodus leicht in ihre ursprünglichen Bestandteile zerlegt, was mit einer Deinterkalation einhergeht. In diesem Paket kann der Akku mehrere tausend Lade-Entlade-Zyklen durchlaufen. Derzeit gibt es kein Material, das Graphit ersetzen kann. Der Versuch, Siliziumverbindungen als Anoden zu verwenden, führt zu einer schnellen Zerstörung derselben, was auch bei Graphit passieren kann, jedoch viel seltener. Dies ist auf die Tatsache zurückzuführen, dass Graphit über eine weitere wichtige Fähigkeit verfügt – die Größe seines Kristallgitters leicht zu erweitern, wenn Lithiumionen interkaliert werden, und im Deinterkalationsmodus in den Ausgangszustand zurückzukehren. Einfach ausgedrückt haben Lithium-Ionen mit ihrer relativ geringen Größe und Graphit mit seiner leichten Interkalationsfähigkeit erfolgreich zueinander gefunden.

Schauen wir uns nun die Prognosen zur Produktion von Elektrofahrzeugen an. Wie üblich ist die Datendivergenz sehr groß, aber relativ zurückhaltende Prognosen gehen davon aus, dass es bis 2030 etwa 20 Millionen Elektrofahrzeuge geben wird[1] , also etwa das Dreifache ihrer Produktionsmenge im Jahr 2022. Laut EV-Volumes[2] sind es jedoch 6 Allein im ersten Halbjahr 2023 wurden weltweit Millionen batterieelektrische Fahrzeuge und Plug-in-Hybride (PHEVs) verkauft (BEVs – 4,27 Millionen). Bei solchen Wachstumsraten könnte die Gesamtzahl der Elektrofahrzeuge bis 2030 bei nahezu 30 Millionen liegen, und der Anteil der BEVs könnte von derzeit 70–75 % deutlich steigen. Anzumerken ist, dass es auch deutlich optimistischere Prognosen gibt. Dementsprechend dürfte bis 2030 die Graphitproduktion allein für den Bedarf der Industrie im Vergleich zum aktuellen Niveau in ähnlichem Maße zunehmen. In ihrem Stated Policies Scenario (STEPS) hat die Internationale Energieagentur[1] den weltweiten Graphitbedarf für Elektrofahrzeugbatterien bis 2030 auf 1065 kt berechnet. Für das dynamischere Sustainable Development Scenario (SDS) steigt dieser Betrag auf 2499 kt. Die Weltbank[3] errechnete auf der Grundlage des Modells „2DS only to 2050“, dass dafür mehr als 4,5 Millionen Tonnen Graphit erforderlich wären (eine Steigerung von mehr als 450 %). Wood Mackenzie schätzt, dass der Graphitindex bis 2030 im Vergleich zu 2020 um das Sechsfache und bis 2040 um mehr als das Zehnfache steigen wird[4]. Roskill, das 2021 von Wood Mackenzie übernommen wurde, prognostizierte zuvor ein Wachstum des Graphitverbrauchs der Batteriehersteller mit einer durchschnittlichen jährlichen Wachstumsrate von 27 %[5] . Die weltweite Graphitnachfrage könnte nach diesem Modell bis 2025 bereits rund 700.000 Tonnen erreichen. SGL Carbon, einer der führenden Hersteller von synthetischem Graphit, geht davon aus, dass die weltweite Graphitnachfrage bis 2030 2-3 Millionen Tonnen erreichen wird[6]. Seriöse Analysegruppen wie Rystad Energy[7] und Benchmark Source[8] prognostizieren ein nicht weniger dynamisches Wachstum der Graphitnachfrage und präsentieren in ihren Prognosen eher pessimistische Aussichten. Ihren Daten zufolge hat das Ungleichgewicht auf dem Graphitmarkt bereits begonnen und wird von nun an nur noch zunehmen, was natürlich mit Wachstum und erheblichen Preisschwankungen, einer Verschärfung des Wettbewerbs und anderen Anzeichen von Instabilität einhergehen wird.

Annual Mineral Demand Under 2-degree scenario. Only from Energy Technologies in 2050, Compared to 2018 Production Levels

Source: Minerals for Climate Action: The Mineral Intensity of the Clean Energy Transition. 2020. The World Bank

Fairerweise muss man anmerken, dass einige Marktanalysten das Wachstum des Graphitmarktes mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 4 bis 7 % deutlich zurückhaltender einschätzen.

Lassen Sie uns zusammenfassend und unter Berücksichtigung der Vielfalt der Schätzungen bei einer verallgemeinernden Schlussfolgerung bleiben, wie sie im Innovation News Network[9] gezogen wird : „Heute werden etwa 200.000 Tonnen Graphitanodenpulver für Lithium-Ionen-Batterien verwendet.“ ; Prognosen für den zukünftigen Bedarf an Graphitanodenpulver reichen jedoch vom 3- bis 20-fachen der aktuellen Menge.“ Darüber hinaus stellen wir fest, dass die Produktion von Naturgraphit vor 20 Jahren eine Million Tonnen pro Jahr überstieg und erst im Jahr 2022 1,3 Millionen Tonnen erreichte. Das heißt, die historische Wachstumsrate der Produktion von Naturgraphit ist sehr bescheiden. Die Produktion von synthetischem Graphit kann sich dynamischer entwickeln, allerdings gibt es auch hier viele Vorbehalte, die wir weiter berücksichtigen werden. Daher ist Graphit in jedem der oben genannten Prognoseszenarien ein typisches „kritisches“ Material, da seine Produktionsaussichten möglicherweise nicht mit der wachsenden Nachfrage übereinstimmen.

Natürlicher und synthetischer Graphit

Für Anodenbatterien wird sowohl natürlicher als auch synthetischer Graphit verwendet. Dies ist sicherlich ein großer Vorteil für die Diversifizierung der Produktion, obwohl tatsächlich mehr als 70 % beider Graphitsorten aus China geliefert werden.

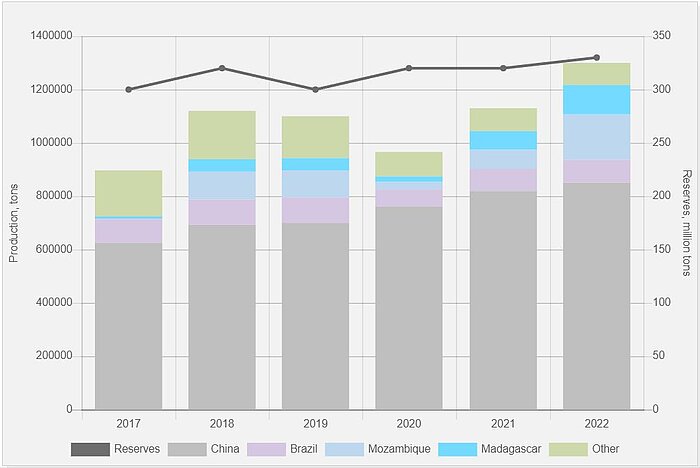

Grundlegende Informationen zu Naturgraphit finden Sie in der folgenden Karte. Laut[10] belaufen sich die weltweiten Graphitreserven auf insgesamt 330 Millionen Tonnen, wovon die ersten sieben Länder über 90 % der Reserven ausmachen.

Global natural graphite reserves and production

![]() Map of world reserves of natural graphite by country

Map of world reserves of natural graphite by country

China dominiert seit vielen Jahren die Produktion von Naturgraphit. Obwohl erhebliche Mengen auch aus Madagaskar und Mosambik in die Märkte geliefert werden, muss berücksichtigt werden, dass ein Teil dieser Ressourcen zur Verarbeitung nach China geht. Von den existierenden Formen von Naturgraphit (amorph, Flockengraphit und Venengraphit) ist nur Flockengraphit für Anodenmaterialien geeignet. Dies ist auf die Tatsache zurückzuführen, dass eine zufriedenstellende Interkalation von Lithiumionen in Anoden einen hohen Packungsgrad des Graphitrohmaterials erfordert, was durch die Verwendung von mikronisiertem und kugelförmigem Graphit erreicht wird, wobei Flockengraphit für diesen Zweck am besten geeignet ist. Dadurch wird die anfängliche Ressourcenbasis an Graphit deutlich eingeschränkt. Darüber hinaus sind die Vorgänge der Tiefmahlung von Graphitrohstoffen sehr energieaufwendig und führen zu erheblichen Rohstoffverlusten am Ausgang des Prozesses. Je höher der Kohlenstoffgehalt von Graphit ist, desto höher sind seine Kosten. Die Sphärodisierung erhöht die Kosten zusätzlich.

World production of natural graphite

Source: U.S. Geological Survey

Das Hauptmaterial für die Produktion von synthetischem Graphit ist Petrolkoks, ein fester amorpher Kohlenstoffrückstand, der bei der Hochtemperaturzersetzung von festen oder flüssigen Kohlenwasserstoffen entsteht. Wenn der Einsatzstoff viel Schwefel enthält, werden verschiedene Verfahren zu seiner Entfernung eingesetzt, darunter auch Wasserstoff. Anschließend wird der Koks graphitiert, also einer Hochtemperatur-Wärmebehandlung unterzogen, um aus dem ursprünglichen amorphen Kohlenstoff eine kristalline Struktur zu bilden. Rohlinge aus Fertigprodukten werden nach dem Mischen von Graphit mit Füllstoffpartikeln geformt und anschließend einer langsamen Hochtemperaturbehandlung unterzogen. Alle diese technologischen Vorgänge sind äußerst energieintensiv, was zu einem erheblichen Anstieg der Kosten des Endprodukts führt. Die Hauptanwendung von synthetischem Graphit ist die Herstellung von Elektroden, jedoch nimmt die Produktion von Batterieanoden stetig zu. Aufgrund des Fehlens weltweiter Handelszentren für synthetischen Graphit und der Vielfalt der Rohstoffe ist eine systematische Erfassung dieses Produkts schwierig. Es liegen Daten vor, dass die Produktionsmengen von synthetischem Graphit derzeit etwa doppelt so hoch sind wie die Produktionsmengen von Naturgraphit[4] . Was die Anteile an natürlichem und synthetischem Graphit angeht, die bei der Herstellung von Anoden verwendet werden, variieren die Daten traditionell stark von Quelle zu Quelle. Beispielsweise beträgt dieses Verhältnis in Natural Resources Canada[11] 34 % (natürlicher Graphit) zu 66 % (synthetischer Graphit), in [9] ist es ungefähr gleich (35 bis 65 %), in [7] jedoch stellte fest, dass der Anteil synthetischen Graphits von derzeit 78 % auf 87 % steigen wird. Bei tatsächlichen Anodenkonstruktionen werden natürlicher und synthetischer Graphit in einem bestimmten Verhältnis gemischt, z. B. 50/50 %.

Probleme beim Ausbau der Graphitproduktion

Fassen wir also die Zwischenergebnisse zusammen und nennen einige Fakten:

- Um die Prozesse zur Reduzierung der Kohlendioxidemissionen und zur Förderung der „grünen Agenda“ sicherzustellen, wird die Produktion von Elektrofahrzeugen sowie Energiespeichersystemen in Form von wiederaufladbaren Batterien beschleunigt erwartet;

- Lithium-Ionen-Batterien sind der vielversprechendste Batterietyp für Fahrzeuge und Energiespeichersysteme;

- Derzeit ist Graphit das einzige Material, das zur Herstellung von Anoden für Lithium-Ionen-Batterien verwendet wird.

- Die meisten Analysten gehen davon aus, dass die derzeitige Geschwindigkeit der Graphitproduktion nicht in der Lage sein wird, die steigende Nachfrage nach Graphit seitens der Hersteller von Lithium-Ionen-Batterien zu decken;

- In den nächsten Jahren wird eine mehrfache Steigerung der Graphitproduktion, sowohl natürlichen als auch synthetischen, erforderlich sein;

- Derzeit konzentriert sich die Produktion von natürlichem und synthetischem Graphit überwiegend auf China.

- China hat kürzlich eine Lizenz für den Export von Graphit eingeführt, der für die Herstellung von Batterieanoden geeignet ist;

- Es gibt andere Verbraucher von Graphit, bei denen die aktuelle Nachfrage möglicherweise steigen wird, insbesondere die Stahlindustrie.

Überlegen wir nun, was wirklich helfen kann, die aktuelle Situation zu überwinden.

Entwicklung der Produktion von Naturgraphit

Die Ausweitung der Produktion von Naturgraphit ist eine durchaus kluge Option, zumal es weltweit genügend Ressourcen gibt und die Produktion von Kugelgraphit selbst keine technisch schwierige Aufgabe darstellt. Das einzige Problem besteht darin, dass die Wahl dieser Option die Organisation des Graphitabbaus und der anschließenden Verarbeitung erfordert und dies nicht schnell erreicht werden kann. Darüber hinaus handelt es sich um einen mehrjährigen Zyklus, der zusätzliche Lizenzen und erhebliche Investitionen erfordert. Außerdem kontrolliert China laut[8] heute 67 % des geförderten Graphits.Im kugelförmigen Graphitstadium erreicht Chinas Anteil jedoch 99 %. Der Anteil des Rests der Welt an der gesamten Lieferkette für Naturgraphit liegt weiterhin nur bei 25 %.

Mit einer schnellen Steigerung der Produktion von Naturgraphit ist daher nicht zu rechnen, mittelfristig aber durchaus möglich. Gleichzeitig ist es ohne China kaum möglich, den Markt mit diesem Produkt zu versorgen. Aber wird China seine Naturgraphitproduktion im großen Stil steigern? Nach der Aussage in[12] zu urteilen , ist es unwahrscheinlich, dass dies mit der erforderlichen Intensität geschehen wird. Generell scheint die Situation aussichtslos zu sein.

Entwicklung der Produktion von synthetischem Graphit

Auch eine gute und naheliegende Idee. Mit Rohstoffen sollte es keine Probleme geben, die Technologie ist zwar nicht einfach, stellt aber keine unüberwindbaren Barrieren dar, insbesondere für entwickelte Länder mit einem hohen Niveau an Maschinenbau und Ölraffination. Die Abhängigkeit von China kann überwunden werden. Es ist klar, dass alles innerhalb von zwei bis drei Jahren organisiert werden kann. Aber auch hier gibt es ernsthafte Herausforderungen. Und sie sind nicht technischer, organisatorischer oder finanzieller Natur, sondern existenziell.

Aus ökologischer Sicht ist die Herstellung von synthetischem Graphit keineswegs ideal. Laut[8] ist die Kohlenstoffintensität bei der Herstellung einer Tonne synthetischem Graphit mehr als 3,5-mal höher als bei der Herstellung von natürlichem Graphit. Somit entsteht ein Teufelskreis – um den CO2-Ausstoßes zu reduzieren , steigt die Produktion von Elektrofahrzeugen, gleichzeitig steigt aber auch die Produktion von synthetischem Graphit bei gleichzeitigem Anstieg des CO2-Ausstoßes . Für die Herstellung von synthetischem Graphit wird Petrolkoks benötigt, also ein Produkt der Raffinierung eines unausrottbaren fossilen Brennstoffs. Darüber hinaus werden hohe Energiekosten anfallen, die erneuerbare Energiequellen offensichtlich nicht decken können; Erdgas, Heizöl oder, völlig unsinnig, Kohle werden benötigt.

Europa ist bei dieser Option besonders anfällig, da dort die strengsten Umweltstandards eingeführt wurden und die Ressourcenbasis begrenzt ist. Es ist viel einfacher, diese Branche in den USA zu entwickeln. Mittlerweile gibt es für China keine besonderen Probleme. Dort reicht Petrolkoks aus und der CO2-Ausstoß ist nicht so schmerzhaft. Einer Reihe von Berichten zufolge ist die Graphitisierungskapazität von synthetischem Graphit in China bereits im Jahr 2022 deutlich gestiegen und hat 2 oder sogar 3 Millionen Tonnen überschritten. Allerdings ist unklar, wie hoch der Anteil an synthetischem Graphit für Batterieanoden ist. Dadurch herrscht erneut ein Gefühl der Hoffnungslosigkeit angesichts der Dominanz Chinas in diesem Markt und der Produktion von synthetischem Graphit, andererseits verringert sich jedoch die Spannung im globalen Gleichgewicht von Angebot und Nachfrage zu Lasten Chinas. Der Teufelskreis wiederholt sich erneut.

Wiederverwendung von Graphit

Grundsätzlich ist dies in nennenswertem Umfang durchaus möglich. Für andere Graphitanwendungen, insbesondere in der Metallurgie, ist es jedoch wirtschaftlicher. Die Gewinnung und Weiterverarbeitung von Sekundärgraphit aus Lithium-Ionen-Batterien erfordert einen erheblichen organisatorischen Aufwand und erhebliche Investitionen. Ohnehin dürfte sich die Etablierung nicht schnell genug durchsetzen, um spürbare Auswirkungen auf den Markt zu haben.

Graphitproduktionsprojekte

Lassen Sie uns trotz allem optimistisch in die Zukunft blicken. Nachfolgend beschreiben wir mehrere Projekte, die den Graphitmarkt erheblich beeinflussen können.

1. Anovion Technologies

Im Mai dieses Jahres kündigte das in den USA ansässige Unternehmen Anovion Technologies eine groß angelegte Erweiterung der Produktionskapazität des Unternehmens zur Herstellung hochwertiger Anodenmaterialien aus synthetischem Graphit an. Das Unternehmen berichtete, dass die neue Anlage im Südwesten von Georgia 40.000 Tonnen synthetisches Graphitanodenmaterial für Lithium-Ionen-Batterien pro Jahr produzieren wird. Die Anfangsinvestition beträgt 800 Millionen US-Dollar. Das mehrjährige Programm des Unternehmens sieht eine Kapazitätserweiterung auf 150.000 Tonnen pro Jahr vor.

2. Das Ruby-Graphit-Projekt

Es handelt sich um eine zuvor aufgegebene Rubin-Graphit-Lagerstätte im Südwesten von Montana, USA. Es enthält Flocken- und Ganggraphit mit einem Kohlenstoffgehalt von 95,8 % bis 98,4 %. Reflex Advanced Materials, ein Explorationsunternehmen, entwickelt das Projekt. Das Unternehmen wartet auf einen Zuschuss des Energieministeriums, um das Projekt in einer der wenigen Graphitlagerstätten in den USA zu entwickeln. Die Schätzung der Graphitressourcen (Gehalt und Tonnage) wird im dritten Quartal 2024 abgeschlossen sein.

3. Pilotprojekt für synthetischen Graphit Mineral Resources + Hazer Group

, ein australisches Eisenerzunternehmen, beabsichtigt den Bau einer Anlage in Perth zur Produktion von 1.000 Tonnen synthetischem Hochfrequenzgraphit pro Jahr mit einer zukünftigen Erweiterung auf 10.000 Tonnen je nach Bedarf. Das Projekt wird die CO2-arme Technologie von Hazer (den HAZER®-Prozess) nutzen, bei der Erdgas und unverarbeitetes Eisenerz zur Herstellung von synthetischem Graphit und Wasserstoff verwendet werden, die auch als sauberer Kraftstoff verwendet werden können. Das Unternehmen hat nun den Bau einer kommerziellen Demonstrationsanlage (CDP) in Perth, Westaustralien, abgeschlossen.

4. Vianode-Projekt

Das norwegische Unternehmen Vianode hat eine Reihe synthetischer Graphitprodukte mit einzigartigen Leistungsmerkmalen entwickelt. Im April 2021 startete das Unternehmen eine Pilotanlage in Kristiansand, Norwegen. Bis 2024 ist die kommerzielle Produktion in einer Anlage im Industriepark Heroya, Norwegen, geplant. Bis 2030 wird Vianode Batteriematerialien für 2 Millionen Elektrofahrzeuge pro Jahr produzieren.

5. Naturgraphitprojekt Vittangi

Die Graphiterzlagerstätte im schwedischen Norrbotten County beherbergt die Nunasvaara-Lagerstätte, die einen außergewöhnlich hohen Kohlenstoffgehalt aufweist. Aufgrund der besonderen Umstände seiner Entstehung eignet es sich besonders gut für den Einsatz in Lithium-Ionen-Batterien. Durch die Nutzung schwedischer Wasserkraft und branchenführender effizienter Raffinerieprozesse sind Talgas Anoden die umweltfreundlichsten der Welt. Talnode™-C wird aus unserem einzigartigen schwedischen hochwertigen Naturgraphit und proprietären Beschichtungsverfahren hergestellt, um branchenführende aktive Anoden in Größen unter 6 Mikrometern anzubieten. Talga Group Ltd ist ein vollständig integrierter Hersteller von Anodenprodukten, Technologien und industriellen Graphenadditiven für Lithium-Ionen-Batterien. Das Unternehmen baut in Schweden eine Anlage für natürliche Graphitanoden, die zu 100 % mit erneuerbarem Strom betrieben wird, um beschichtete aktive Anoden mit extrem niedrigen Emissionen für umweltfreundlichere Lithium-Ionen-Batterien herzustellen. Das Vittangi-Graphitprojekt, dessen Entwicklung in Phasen erfolgen soll, wird einen Tagebau und eine Verarbeitungsanlage vor Ort umfassen. Graphitkonzentrate aus dem Projekt werden der geplanten Anodenverarbeitungsanlage von Talga in der Nähe des Hafens von Lulea zugeführt, um leistungsstarke Graphitanoden für Lithium-Ionen-Batterien herzustellen. Die Kapitalkosten für die zweite Phase der Projektentwicklung werden auf 174 Millionen US-Dollar geschätzt. Das Vittanga-Graphitprojekt soll über die voraussichtliche Lebensdauer der Mine ab 2024 bis zu 19.000 Tonnen Graphitanodenmaterial für Lithium-Ionen-Batterien pro Jahr produzieren. 6. Yunnan-Shanshan-Graphitprojekt

6. Yunnan Shanshan Graffiti-Projekt

1,3 Milliarden US-Dollar teure Projekt zur Herstellung synthetischer Graphitanoden wird derzeit durchgeführt in zwei Phasen umgesetzt. Die erste Phase mit einer geplanten Kapazität von 200.000 Tonnen pro Jahr hat bereits mit der Produktion begonnen. Geplant ist auch der Bau der zweiten Phase mit einer Kapazität von 100.000 Tonnen. Das Projekt wird von Yunnan Shanshan umgesetzt, einer Tochtergesellschaft des großen Graphitanodenherstellers Shanshan Technology in der Provinz Yunnan.

7. Natürliches Graphitprojekt Mahenge Liandu

Mahenge Liandu ist ein hochwertiges Graphitabbauprojekt im Tagebau in Tansania, Ostafrika. Das Mahenge-Liandu-Projekt, dessen Umsetzung in zwei Phasen geplant ist, soll in den ersten vier Betriebsjahren der ersten Phase 60.000 Tonnen Graphitkonzentrat pro Jahr produzieren. In der zweiten Phase wird die Produktionskapazität während der verbleibenden 13 Jahre des Minenbetriebs auf 90.000 Tonnen pro Jahr erhöht. Die Graphitlagerstätte Mahenge Liandu enthält schätzungsweise 59,5 Millionen Tonnen Graphit.

8. NOVONIX-Projekt

NOVONIX mit Sitz in den USA erweitert die inländische Produktion von Hochleistungs-Anodenmaterialien aus synthetischem Graphit in seinem Riverside-Werk in Chattanooga, Tennessee, USA. Dem Projekt zufolge ist der Bau einer Anlage für synthetischen Graphit mit einer Kapazität von 30.000 Tonnen pro Jahr und einer anschließenden Erweiterung auf 150.000 Tonnen geplant.

9. Syrah Resources-Projekt

Das australische Unternehmen Syrah Resources baut in Vidalia, Louisiana, USA, eine Graphitanodenanlage mit einer Kapazität von 11.250 Tonnen pro Jahr, um in Mosambik abgebautes Graphit zu verarbeiten. Darüber hinaus ist geplant, die Anlage künftig zu modernisieren, um die Produktion auf 45.000 Tonnen zu steigern. Syrah Resources positioniert sich als alternativer Lieferant von Graphitanodenmaterial für die USA und Europa, die derzeit auf Lieferungen aus China angewiesen sind. Syrah Resources hat einen festen Vertrag mit Tesla Inc. über die Lieferung von 8.000 Tonnen Graphitanodenmaterial aus der ersten Phase des Vidalia-Werks und eine Option auf weitere 17.000 Tonnen nach einer geplanten Anlagenmodernisierung.

10. Skaland Graphite – Erweiterung der Produktion (Norwegen, Naturgraphit)

Skaland ist die einzige Graphitmine in Skandinavien und der größte Produzent von kristallinem Graphit in Europa. Skaland ist derzeit die weltweit höchstgradige in Betrieb befindliche Flockengraphitmine mit einem Mühlenbeschickungsgrad von durchschnittlich ∼25 Prozent. Der Graphitbetrieb Skaland liegt im Norden Norwegens auf der Insel Senja und ist etwa 213 km von Tromsø entfernt. Die Ressource (2021) im Skaland-Graphitbetrieb für die unterirdische Traelen-Graphitmine wird auf 1,84 Millionen Tonnen geschätzt. Gemäß den kürzlich erhaltenen behördlichen Genehmigungen kann die Produktionsgrenze des Skaland-Betriebs auf bis zu 16.000 t/Jahr erhöht werden.

11. Graphitprojekt Lac Guéret (Kanada, natürlicher Graphit)

Auf der Website von Mason Resources heißt es zu diesem Projekt: „Joint-Venture-Option mit Nouveau Monde. Das Lac Guéret-Projekt, zu 100 % im Besitz von Mason Resources, liegt im Nordosten von Quebec, etwa 285 km nördlich des Hauptdienstleistungszentrums Baie-Comeau und etwa 660 km von Montreal, Kanada. Mason Resources und Nouveau Monde Graphite Inc (NMG) haben eine Options- und Joint-Venture-Vereinbarung zur Zusammenarbeit bei der Weiterentwicklung des Projekts abgeschlossen. Zu den Bedingungen für die Gründung des Joint Ventures gehören: (i) mindestens 10,0 Millionen kanadische Dollar an Ausgaben von Nouveau Monde Graphite Inc. für das Projekt und (ii) die Fertigstellung einer aktualisierten Machbarkeitsstudie für das Projekt auf der Grundlage eines geschätzten Produktionsumfangs von mindestens 250.000 Tonnen Graphitkonzentrat pro Jahr, die auf der Grundlage der Kundennachfrage sowie der technischen und ökologischen Möglichkeiten ermittelt werden. Unter der Annahme, dass die Option ausgeübt und das Joint Venture gegründet wird, beträgt der Anteil von NMG und Mason Resources an dem Joint Venture 51 % bzw. 49 % und NMG wird zum Betreiber des Joint Ventures ernannt.“

Wie aus der Liste der aktuellen Projekte hervorgeht, die noch lange nicht abgeschlossen ist, gewinnt die aktive Bewegung zur Steigerung der Graphitproduktion in der Welt an Dynamik. Darüber hinaus sprechen wir über Projekte im Zusammenhang mit natürlichem und synthetischem Graphit. Daher ist es wahrscheinlich sinnlos, wegen des globalen Ungleichgewichts von Graphit auf dem Markt in Panik zu geraten. Darüber hinaus wird jedes der neu erfolgreich umgesetzten Projekte bei vorhandener realer Nachfrage dazu beitragen, das Investitionsinteresse zu steigern und den Markt weiter zu optimieren. Es bleiben jedoch Fragen hinsichtlich der Diversifizierung des Angebots und der Umweltreife der Produktion von synthetischem Graphit. Und umfassende Lösungen dafür sind noch nicht sichtbar.

Referenzen

[1] Mineralstoffanforderungen für den Übergang zu sauberer Energie/ www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/mineral-requirements-for-clean-energy-transitions

[2 ] Globale EV-Verkäufe für das erste Halbjahr 2023/ www.ev-volumes.com/country/total-world-plug-in-vehicle-volumes/

[3] Mineralien für den Klimaschutz: Die Mineralienintensität der sauberen Energiewende/ Die Weltbank / 2020 / www.commdev.org/wp-content/uploads/pdf/publications/MineralsforClimateActionTheMineralIntensityoftheCleanEnergyTransition.pdf

[4] ECGA (European Carbon and Graphite Association)/ ecga.net

[5] Angebot und Nachfrage von Naturgraphit/ DERA Rohstoffinformationen/ 2020/ www.deutsche-rohstoffagentur.de/DERA/DE/Downloads/Studie%20Graphite%20eng%202020.pdf

[6] SGL Carbon/ www.sglcarbon.com

[7] Fake it Until you make it: Synthetischer Graphit hält Schlüssel zur Deckung des Anstiegs der Batterienachfrage trotz ESG-Bedenken/ 10.11.2022/ www.rystadenergy.com/news/fake-it-till-you-make-it-synthetic-graphite-holds-the-key-to-meeting-battery -dema

[8] Was ist für Graphit im Jahr 2023 zu erwarten?/ 11.01.2023/ source.benchmarkminerals.com/article/what-to-expect-for-graphite-in-2023

[9] 125 Jahre synthetischer Graphit in Batterien/ 7. März 2022/ www.innovationnewsnetwork.com/125-years-synthetic-graphite-batteries/16303/

[10] Graphite Statistics and Information/ USGS/ pubs.usgs.gov/periodicals/mcs2023/mcs2023-graphite.pdf

[11] Fakten zu Graphit/ natural-resources.canada.ca/our-natural-resources/minerals-mining/minerals-metals-facts/graphite-facts/24027

[12] China verschärft die Exportkontrollen für Graphit, ein lebenswichtiges Material für Elektrofahrzeugbatterien Schützen Sie die nationale Sicherheit/ www.globaltimes.cn/page/202310/1300240.shtml

Von der Redaktion