Noticias aenertas. Recursos energéticos e infraestructura

Hoy en día, el grafito se ha convertido en el elemento más discutido entre los materiales llamados "críticos" para fines de desarrollo futuro. Esto no es inesperado, ya que varios expertos llevan tiempo señalando el creciente desequilibrio entre la producción y la demanda de grafito.

Sin embargo, después de que China impusiera restricciones a las exportaciones de varias calidades importantes de grafito en octubre de este año, la situación está dejando el ámbito del análisis tranquilo y requiere medidas más activas y concretas para prevenir posibles perturbaciones de la producción en algunos sectores del economía. Intentemos comprender la esencia del problema y las opciones para su solución.

¿Por qué el grafito está en la lista de materiales críticos?

El grafito, a nivel de estructura atómica, es un material cristalino a base de carbono que consta de numerosas capas de grafeno apiladas unas sobre otras. Son ampliamente conocidas las numerosas propiedades únicas del grafito: baja densidad, resistencia a las influencias químicas, resistencia y conductividad eléctrica satisfactorias, buena conductividad térmica, punto de fusión muy alto, cercano a los 4000oC. No ampliaremos más la lista de hechos conocidos sobre el propiedades del grafito (se pueden encontrar fácilmente en cualquier libro de referencia) y sólo se centran en una propiedad, rara vez mencionada, que está directamente relacionada con el tema de este comentario. Se llama capacidad de intercalación. En términos más simples, es la capacidad de una sustancia de colocar en su red cristalina átomos de otra sustancia sin consecuencias críticas. Por lo que el grafito tiene excelentes características de intercalación y desintercalación con algunos elementos y en primer lugar con el litio. Por cierto, precisamente estos procesos tienen lugar en los ánodos de grafito de las baterías de iones de litio.

El grafito se encuentra ampliamente en la naturaleza, por eso se le llama grafito natural. Por otra parte, se produce una gran cantidad de grafito sintético. En la industria, el grafito se utiliza ampliamente, por ejemplo como electrodos para la fusión de arcos eléctricos, como material refractario indispensable, lubricantes sólidos, elemento de trabajo en sistemas de frenos, elemento de batería, material de reactor, etc. y, por supuesto, en forma de Lápices de grafito ordinarios.

Graphite Manufactured Articles. Envato. UQCW9RVZLP

A pesar de que la demanda de grafito ha ido aumentando cada año, hasta la fecha esta tendencia no ha sido abrumadoramente fuerte. Por el contrario, el desequilibrio local emergente en el mercado siempre se ha compensado gracias a la flexibilidad de la producción y la suficiencia de la base de recursos. Sin embargo, ahora se prevé que en los próximos años pueda surgir un enorme déficit de grafito. La razón de esto es el creciente crecimiento de los vehículos eléctricos. El caso es que cada uno de ellos utiliza aproximadamente 70 kg de grafito. A continuación se muestra una tabla de los principales tipos de baterías de iones de litio que se utilizan predominantemente en vehículos eléctricos y otros sistemas de almacenamiento de energía. Como puede verse, todos ellos utilizan únicamente grafito como material anódico.

Características de los principales tipos de baterías de iones de litio.

| Types of Lithium-ion battery | Voltages, V | Energy density, Wh/kg | Cycle life | Main advantages / disadvantages | Applications |

|---|---|---|---|---|---|

| Lithium Nickel Manganese Cobalt Oxide (NMC), сathode- LiNiMnCoO2, аnode - graphite | 3.6 | 150 - 220 | 1000 - 2000 | high specific energy or specific power, long-life cycle, good safety and thermal stability / mechanical instability of the cell | electric cars, electric motorcycles, power tools, portable |

| Lithium Iron Phosphate (LFP), cathode - LiFePO4 аnode - graphite | 3.2 | 90 - 120 | 2000 and more | long-life cycle, good safety and thermal stability, cost-effective, high specific energy / relatively high self-discharge rate; low cell voltage, low energy density | electric cars, electric bikes, medical equipment, backup power, utility scale stationary applications |

| Lithium Cobalt Oxide (LCO), cathode - LiCoO2 Anode - graphite | 3.6 | 150 - 200 | 500 - 1000 | High energy density / short life-span; low specific power, limited high load capability | laptops, mobile phones, cameras |

| Lithium Nickel Cobalt Aluminum Oxide (NCA) cathode - LiNiCoAlO2, аnode - graphite | 3.6 | 200 - 260 | 500 | High energy density and power density, long life span, fast-charging capability / safety problems, relatively high cost | electric cars, electric appliances |

| Lithium Titanate (LTO), catode -Li2TiO3 аnode - graphite | 2.4 | 50 - 80 | Up to 7000 | Fast charge, high cycle life, good safety and thermal stability / low energy density, relatively high cost | electric buses, aerospace, renewable energy storage |

Pero volvamos una vez más a la intercalación. Gracias a esta misma capacidad, el grafito se volvió indispensable en las baterías de iones de litio. En el proceso de cargar una batería de este tipo en el cátodo, los átomos de litio se separan fácilmente de su único electrón en la capa exterior. El flujo de electrones hacia el ánodo a través del circuito externo genera una corriente eléctrica y los iones de litio resultantes se desplazan hacia el ánodo a través del electrolito.

Allí, el grafito los acepta fácilmente colocando los iones de litio entre las capas de su red cristalina. Esto produce carburos de litio, pero estos se descomponen fácilmente en sus componentes originales en el modo de descarga, lo que va acompañado de una desintercalación. En este paquete, la batería puede experimentar varios miles de ciclos de carga y descarga. Por ahora, no existe ningún material que pueda sustituir al grafito. Un intento de utilizar compuestos de silicio como ánodos conduce a una rápida destrucción de los mismos, lo que también puede ocurrir con el grafito, pero con mucha menos frecuencia. Esto se debe al hecho de que el grafito tiene otra capacidad importante: expandir ligeramente el tamaño de su red cristalina cuando se intercalan iones de litio y volver al estado inicial cuando está en el modo de desintercalación. En pocas palabras, los iones de litio, con su tamaño relativamente pequeño, y el grafito, con su fácil capacidad de intercalación, se han encontrado mutuamente con éxito.

Veamos ahora las previsiones de producción de vehículos eléctricos. Como es habitual, la divergencia de datos es muy grande, pero las previsiones relativamente moderadas convergen en unos 20 millones de vehículos eléctricos para 2030[1] , es decir, aproximadamente tres veces el volumen de su producción en 2022. Sin embargo, según EV-Volumes[2] , 6 Se vendieron millones de vehículos eléctricos de batería e híbridos enchufables (PHEV) en todo el mundo solo en el primer semestre de 2023 (BEV: 4,27 millones). Con tales tasas de crecimiento, el número total de vehículos eléctricos para 2030 podría acercarse a los 30 millones, y la proporción de BEV podría aumentar significativamente desde el actual 70-75%. Cabe señalar que también hay previsiones mucho más optimistas. En consecuencia, para 2030, la producción de grafito únicamente para las necesidades de la industria debería aumentar en proporciones similares en relación con los niveles actuales. En su Escenario de Políticas Declaradas (STEPS), la Agencia Internacional de Energía[1] calculó la demanda global de grafito para baterías de vehículos eléctricos en 1.065 kt para 2030. Para el Escenario de Desarrollo Sostenible (SDS), más dinámico, esta cantidad aumenta a 2.499 kt. El Banco Mundial[3] , basándose en el modelo 2DS sólo hasta 2050, calculó que esto requeriría más de 4,5 millones de toneladas de grafito (un aumento de más del 450%). Wood Mackenzie estima que el índice de grafito crecerá seis veces para 2030 en relación con 2020 y más de 10 veces para 2040[4]. Roskill, adquirida en 2021 por Wood Mackenzie, pronosticó anteriormente un crecimiento del consumo de grafito por parte de los fabricantes de baterías a una tasa compuesta anual del 27%[5] . La demanda mundial de grafito bajo este modelo podría alcanzar alrededor de 700.000 toneladas en 2025. SGL Carbon, uno de los principales productores de grafito sintético, espera que la demanda mundial de grafito alcance entre 2 y 3 millones de toneladas en 2030[6]. Grupos analíticos serios como Rystad Energy[7] y Benchmark Source[8] predicen un crecimiento no menos dinámico de la demanda de grafito y presentan perspectivas bastante pesimistas en sus previsiones. Si nos fijamos en sus datos, el desequilibrio en el mercado del grafito ya ha comenzado y a partir de ahora no hará más que crecer, lo que evidentemente irá acompañado de crecimiento y importantes fluctuaciones de precios, intensificación de la competencia y otros signos de inestabilidad.

Demanda Anual de Minerales Bajo escenario de 2 grados. Solo de tecnologías energéticas en 2050, en comparación con los niveles de producción de 2018

Source: Minerals for Climate Action: The Mineral Intensity of the Clean Energy Transition. 2020. The World Bank

Para ser justos, cabe señalar que algunos analistas de mercado son mucho más comedidos en su evaluación del crecimiento del mercado del grafito, con una tasa compuesta anual de alrededor del 4 al 7%.

Resumiendo lo anterior y teniendo en cuenta la diversidad de estimaciones, centrémonos en una conclusión generalizada, como se hace en Innovation News Network[9]: "Hoy en día, se utilizan aproximadamente 200.000 toneladas métricas de polvo de ánodo de grafito para baterías de iones de litio. ; sin embargo, las predicciones para la demanda futura de polvo de ánodo de grafito oscilan entre 3 y 20 veces la cantidad actual". Además, observamos que la producción de grafito natural hace 20 años superó el millón de toneladas anuales, y sólo en 2022 alcanzó los 1,3 millones de toneladas. Es decir, la tasa de crecimiento histórica de la producción de grafito natural es muy modesta. La producción de grafito sintético puede desarrollarse de forma más dinámica, pero también existen muchas reservas que consideraremos más a fondo. Por tanto, en cualquiera de los escenarios de previsión mencionados anteriormente, el grafito es un material típico "crítico", ya que sus perspectivas de producción pueden no coincidir con la creciente demanda.

Grafito natural y sintético

Tanto el grafito natural como el sintético se utilizan para las baterías de ánodo. Sin duda, esto es una gran ventaja para la diversificación de la producción, aunque en realidad más del 70% de ambos tipos de grafito provienen de China.

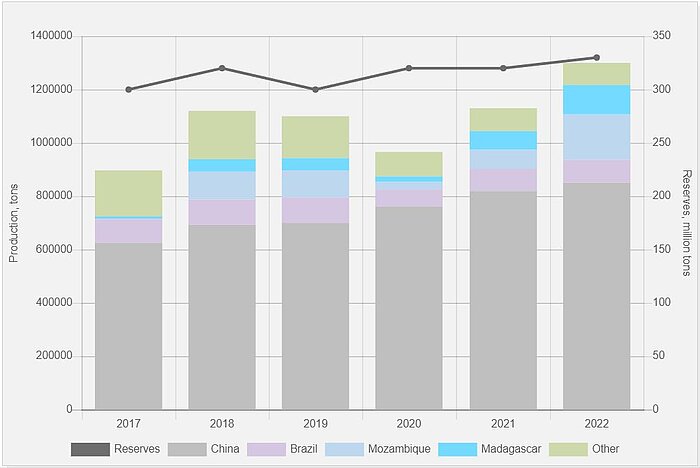

En el siguiente mapa se proporciona información básica sobre el grafito natural. Según[10] , las reservas mundiales de grafito suman 330 millones de toneladas, de las cuales los siete primeros países representan más del 90% de las reservas.

Reservas y producción mundiales de grafito natural

![]() Map of world reserves of natural graphite by country

Map of world reserves of natural graphite by country

China ha dominado la producción de grafito natural durante muchos años. A pesar de que Madagascar y Mozambique también suministran importantes volúmenes a los mercados, hay que tener en cuenta que una parte de estos recursos se destina a China para su procesamiento. De las formas existentes de grafito natural (amorfo, en escamas y vetas), sólo el grafito en escamas es adecuado para materiales anódicos. Esto se debe al hecho de que la intercalación satisfactoria de iones de litio en los ánodos requiere un alto grado de empaquetamiento de la materia prima de grafito, lo que se logra mediante el uso de grafito micronizado y esferodizado, y el grafito en escamas es el más adecuado para este propósito. Esto limita notablemente la base de recursos inicial del grafito. Además, las operaciones de molienda profunda de materias primas de grafito consumen mucha energía y provocan pérdidas importantes de materias primas al final del proceso. Cuanto mayor sea el contenido de carbono del grafito, mayor será su coste. La esferodización aumenta aún más su costo.

Producción mundial de grafito natural

Source: U.S. Geological Survey

El principal material para la producción de grafito sintético es el coque de petróleo, que es un residuo de carbono sólido y amorfo que se forma después de la descomposición a alta temperatura de hidrocarburos sólidos o líquidos. Si la materia prima contiene mucho azufre, se utilizan varias operaciones para eliminarlo, incluido el hidrógeno. Luego el coque se grafitiza, es decir, se somete a un tratamiento térmico a alta temperatura para formar una estructura cristalina a partir del carbono amorfo original. Las piezas en bruto de los productos terminados se moldean después de mezclar grafito con partículas de relleno, que luego se someten a un tratamiento lento a alta temperatura. Todas estas operaciones tecnológicas consumen mucha energía, lo que conlleva un aumento significativo del coste del producto final. La principal aplicación del grafito sintético es la producción de electrodos; sin embargo, la producción de ánodos de baterías aumenta constantemente. Debido a la ausencia de centros comerciales mundiales de grafito sintético y a la diversidad de materias primas, resulta difícil realizar una contabilidad sistemática de este producto. Hay datos que indican que en la actualidad los volúmenes de producción de grafito sintético son aproximadamente el doble que los volúmenes de producción de grafito natural[4] . En cuanto a las proporciones de grafito natural y sintético utilizadas en la producción de ánodos, los datos tradicionalmente varían mucho de una fuente a otra. Por ejemplo, en Natural Resources Canada[11] esta proporción es del 34% (grafito natural) al 66% (grafito sintético), en[9] es aproximadamente la misma (35 a 65%), pero en[7] es Señaló que la proporción de grafito sintético aumentará del actual 78% al 87%. En los diseños de ánodos reales, el grafito natural y sintético se mezclan en una determinada proporción, por ejemplo, 50/50%.

Problemas de ampliar la producción de grafito.

Entonces, resumamos los resultados intermedios y contemos algunos hechos:

- Para garantizar los procesos de reducción de las emisiones de dióxido de carbono y promover la "agenda verde", es necesario acelerar la producción de vehículos eléctricos, así como sistemas de almacenamiento de energía en forma de baterías recargables. esperado;

- Las baterías de iones de litio son el tipo de batería más prometedor para vehículos y sistemas de almacenamiento de energía;

- Actualmente, el único material utilizado para producir ánodos de baterías de iones de litio es el grafito;

- La mayoría de los analistas predicen que el ritmo actual de producción de grafito no podrá satisfacer la creciente demanda de grafito de los fabricantes de baterías de iones de litio;

- Durante los próximos años serán necesarios múltiples aumentos en la producción de grafito, tanto natural como sintético;

- Actualmente, la producción de grafito natural y sintético se concentra predominantemente en China;

- China ha introducido recientemente licencias para la exportación de grafito adecuado para la producción de ánodos de baterías;

- Hay otros consumidores de grafito que pueden ver un aumento en la demanda actual, sobre todo la industria del acero.

Ahora consideremos qué puede realmente ayudar a superar la situación actual.

Desarrollo de la producción de grafito natural

La expansión de la producción de grafito natural es una opción bastante inteligente, especialmente porque hay suficientes recursos mundiales y la producción de grafito esférico en sí no es una tarea técnicamente difícil. El único problema es que elegir esta opción requiere organizar la extracción del grafito y su posterior procesamiento, y esto no se puede lograr rápidamente. Además, es un ciclo de varios años que requiere licencias adicionales e inversiones importantes. Además, según[8] , hoy China controla el 67% del grafito extraído. Sin embargo, en la etapa de grafito esférico, la participación de China alcanza el 99%. La participación del resto del mundo en la cadena de suministro total de grafito natural sigue siendo sólo del 25%.

Por lo tanto, no se puede confiar en un rápido aumento de la producción de grafito natural, aunque en cualquier caso es posible a medio plazo. Al mismo tiempo, es prácticamente imposible abastecer el mercado con este producto sin China. ¿Pero China va a aumentar su producción de grafito natural a gran escala? A juzgar por lo expuesto en[12] , es poco probable que esto se haga con la intensidad requerida. En general, la situación parece desesperada.

Desarrollo de la producción de grafito sintético.

También es una idea buena y obvia. No debería haber problemas con las materias primas, la tecnología, aunque no es fácil, no plantea barreras insuperables, especialmente para los países desarrollados con un alto nivel de ingeniería mecánica y refinación de petróleo. La dependencia de China se puede superar. Es evidente que todo se puede organizar en dos o tres años. Pero nuevamente hay serios desafíos. Y no son técnicos, organizativos ni financieros, sino existenciales.

Desde el punto de vista ecológico, la producción de grafito sintético no es en absoluto ideal. Según[8] , cuando se produce una tonelada de grafito sintético, la intensidad de carbono es más de 3,5 veces mayor que cuando se produce grafito natural. Se crea así un círculo vicioso: para reducir las emisiones de CO2 aumenta la producción de vehículos eléctricos, pero al mismo tiempo aumenta también la producción de grafito sintético con un aumento simultáneo de las emisiones de CO2 . La producción de grafito sintético requiere coque de petróleo, es decir, un producto del refinado de un combustible fósil imposible de erradicar. Además, se necesitarán elevados costes energéticos, que evidentemente las fuentes de energía renovables no podrán cubrir; Se necesitará gas natural, fueloil o, algo completamente absurdo, carbón.

Europa es particularmente vulnerable a esta opción, donde se han introducido las normas medioambientales más estrictas y la base de recursos es limitada. Es mucho más fácil desarrollar esta industria en Estados Unidos. Mientras tanto, no existen problemas especiales para China. Allí bastará con coque de petróleo y las emisiones de CO2 no son tan dolorosas. Según varios informes, ya en 2022 la capacidad de grafitización del grafito sintético en China aumentó significativamente y superó los 2 o incluso 3 millones de toneladas. Sin embargo, no está claro cuál es la proporción de grafito sintético para los ánodos de las baterías. Como resultado, vuelve a surgir un sentimiento de desesperanza ante el dominio de China en este mercado y la producción de grafito sintético, pero por otro lado, la tensión en el equilibrio global de oferta y demanda se reduce a expensas de China. El círculo vicioso se repite nuevamente.

Reutilización del grafito

Básicamente, esto es posible a gran escala. Sin embargo, es más viable económicamente para otras aplicaciones del grafito, especialmente en metalurgia. La extracción y el procesamiento adicional de grafito secundario de baterías de iones de litio requiere esfuerzos organizativos considerables e inversiones importantes. En cualquier caso, no es probable que se establezca lo suficientemente rápido como para tener un impacto perceptible en el mercado.

Proyectos de producción de grafito.

A pesar de todo, mantengamos una perspectiva optimista sobre el futuro. A continuación damos una descripción de varios proyectos que pueden afectar significativamente al mercado del grafito.

1. Anovion Technologies

En mayo de este año, Anovion Technologies, con sede en EE. UU., anunció una expansión a gran escala de la capacidad de producción de la compañía para producir materiales de ánodos de grafito sintético de alta calidad. La compañía informó que la nueva instalación en el suroeste de Georgia producirá 40.000 toneladas métricas por año de material de ánodo de grafito sintético para baterías de iones de litio. La inversión inicial será de 800 millones de dólares. El programa plurianual de la empresa prevé una ampliación de la capacidad hasta 150.000 toneladas métricas al año.

2. El Proyecto Ruby Graphite

Es un depósito de grafito rubí previamente abandonado ubicado en el suroeste de Montana, EE. UU. Contiene grafito en escamas y vetas con un contenido de carbono del 95,8% al 98,4%. Reflex Advanced Materials, una empresa de exploración, está desarrollando el proyecto. La empresa está a la espera de una subvención del Departamento de Energía para desarrollar el proyecto en uno de los pocos depósitos de grafito de Estados Unidos. La estimación de recursos de grafito (ley y tonelaje) se completará en el tercer trimestre de 2024.

3. Proyecto piloto de grafito sintético Mineral Resources +

Mineral Resources de Hazer Group, una empresa australiana de mineral de hierro, tiene la intención de construir una planta en Perth para producir 1.000 toneladas por año de grafito sintético de alta frecuencia con una futura expansión a 10.000 toneladas dependiendo de la demanda. El proyecto utilizará la tecnología baja en CO2 de Hazer (el proceso HAZER®), que utiliza gas natural y mineral de hierro sin procesar para producir grafito sintético e hidrógeno, que también se pueden utilizar como combustible limpio. La empresa ya ha completado la construcción de una planta de demostración comercial (CDP) ubicada en Perth, Australia Occidental.

4. Proyecto Vianode

La empresa noruega Vianode ha desarrollado una gama de productos de grafito sintético con características de rendimiento únicas. En abril de 2021, la empresa inauguró una planta piloto en Kristiansand, Noruega. Para 2024, está prevista la producción comercial en una instalación en el parque industrial Heroya, Noruega. Para 2030, Vianode producirá materiales para baterías para 2 millones de vehículos eléctricos al año.

5. Proyecto de grafito natural Vittangi

El depósito de mineral de grafito ubicado en el condado de Norrbotten, Suecia, alberga el depósito de Nunasvaara, que tiene un contenido de carbono excepcionalmente alto. Debido a las circunstancias únicas de su formación, es particularmente adecuado para su uso en baterías de iones de litio. Gracias al uso que hace Talga de la energía hidroeléctrica sueca y de procesos de refinería eficientes líderes en la industria, los ánodos de Talga son los más ecológicos del mundo. Talnode™-C está fabricado a partir de nuestro exclusivo grafito natural sueco de alta calidad y procesos de recubrimiento patentados para ofrecer un ánodo activo líder en la industria en tamaños inferiores a 6 micrones. Talga Group Ltd es un productor totalmente integrado de productos, tecnologías y aditivos industriales de grafeno para ánodos de baterías de iones de litio. La Compañía está construyendo una instalación de ánodos de grafito natural en Suecia que funciona con electricidad 100% renovable, para producir ánodos activos recubiertos de emisiones ultrabajas para baterías de iones de litio más ecológicas. El proyecto de grafito Vittangi, que se desarrollará en fases, incluirá una mina a cielo abierto y una planta de procesamiento en el sitio. Los concentrados de grafito del proyecto se alimentarán a la planta de procesamiento de ánodos planificada de Talga cerca del puerto de Lulea para producir ánodos de grafito de alto rendimiento para baterías de iones de litio. Los costos de capital para la segunda fase del desarrollo del proyecto se estiman en $174 millones. Se espera que el proyecto de grafito de Vittanga produzca hasta 19.000 toneladas de material de ánodo de grafito para baterías de iones de litio por año durante la vida útil prevista de la mina a partir de 2024. 6. Proyecto de grafito de Yunnan Shanshan

6.Proyecto de graffiti Yunan Shanshan

proyecto de producción de ánodo de grafito sintético de 1.300 millones de dólares está siendo implementado en dos fases. La primera fase, con una capacidad de diseño de 200.000 toneladas anuales, ya ha iniciado su producción. También está previsto construir la segunda fase con una capacidad de 100.000 toneladas. El proyecto está siendo implementado por Yunnan Shanshan, una filial del importante productor de ánodos de grafito Shanshan Technology en la provincia de Yunnan.

7. Proyecto de grafito natural Mahenge Liandu

Mahenge Liandu es un proyecto de minería a cielo abierto de grafito de alta calidad ubicado en Tanzania, África Oriental. Se espera que el proyecto Mahenge Liandu, que se implementará en dos fases, produzca 60.000 toneladas de concentrado de grafito por año durante los primeros cuatro años de operación en la primera fase. La capacidad de producción se incrementará a 90.000 toneladas por año durante los 13 años restantes de operación de la mina en la segunda fase. Se estima que el depósito de grafito de Mahenge Liandu contiene 59,5 millones de toneladas de grafito.

8. Proyecto NOVONIX

NOVONIX, con sede en EE. UU., está ampliando la producción nacional de materiales de ánodo de grafito sintético de alto rendimiento en sus instalaciones de Riverside en Chattanooga, Tennessee, EE. UU. Según el proyecto, está prevista la construcción de una planta de grafito sintético de 30.000 toneladas anuales, con una posterior ampliación a 150.000 toneladas.

9. Proyecto de recursos Syrah

Syrah Resources de Australia está construyendo una planta de ánodos de grafito de 11.250 toneladas por año en Vidalia, Luisiana, EE. UU., para procesar grafito extraído en Mozambique. Además, la planta está programada para futuras mejoras para ampliar la producción a 45.000 toneladas. Syrah Resources se posiciona como un proveedor alternativo de material de ánodo de grafito para EE. UU. y Europa, que actualmente dependen del suministro de China. Syrah Resources tiene un acuerdo firme con Tesla Inc para suministrar 8.000 toneladas de material de ánodo de grafito de la primera fase de la planta de Vidalia y una opción por 17.000 toneladas adicionales luego de una mejora planificada de la planta.

10. Skaland Graphite - expansión de la producción (Noruega, grafito natural)

Skaland es la única mina de grafito en Escandinavia y el mayor productor de grafito cristalino de Europa. Skaland es actualmente la mina operativa de grafito en escamas de mayor ley del mundo, con una ley de alimentación del molino que promedia aproximadamente el 25 por ciento. La planta de grafito de Skaland está situada en el norte de Noruega, en la isla de Senja, a unos 213 km de TromsØ. El recurso (2021) en la operación de grafito Skaland para la mina subterránea de grafito Traelen se estima en 1,84 millones de toneladas. De acuerdo con las aprobaciones regulatorias recibidas recientemente, el límite de producción de la operación Skaland se puede aumentar hasta producir hasta 16.000 t/año.

11. Proyecto Lac Guéret Graphite (Canadá, grafito natural)

Esto es lo que dice el sitio web de Mason Resources sobre este proyecto: “Opción de empresa conjunta con Nouveau Monde. El proyecto Lac Guéret, de propiedad total de Mason Resources, está ubicado en el noreste de Quebec, a unos 285 km al norte del principal centro de servicios de Baie-Comeau y a unos 660 km de Montreal, Canadá. Mason Resources y Nouveau Monde Graphite Inc (NMG) celebraron un acuerdo de opción y empresa conjunta para colaborar y avanzar en el proyecto. Las condiciones para la formación de la empresa conjunta incluyen: (i) un mínimo de C$10,0 millones de gastos de Nouveau Monde Graphite Inc en el proyecto, y (ii) la finalización de un estudio de viabilidad actualizado sobre el proyecto basado en una escala de producción estimada. de un mínimo de 250.000 toneladas anuales de concentrado de grafito, que se determinará en función de la demanda del cliente y de las posibilidades técnicas y medioambientales. Suponiendo el ejercicio de la opción y la formación de la empresa conjunta, la participación de NMG y Mason Resources en la empresa conjunta será del 51% y 49%, respectivamente, y NMG será designado como operador de la empresa conjunta”.

Como se desprende de la lista de proyectos en curso, que está lejos de ser completa, el movimiento activo para aumentar la producción de grafito en el mundo está ganando impulso. Además, estamos hablando de proyectos relacionados con el grafito tanto natural como sintético. Por lo tanto, probablemente no tenga sentido entrar en pánico por el desequilibrio global del grafito en el mercado. Además, cada uno de los proyectos recientemente implementados con éxito, en presencia de una demanda real, ayudará a aumentar el interés de inversión y optimizar aún más el mercado. Sin embargo, quedan dudas sobre la diversificación de los suministros y la madurez ambiental de la producción de grafito sintético. Y aún no se ven soluciones completas para ellos.

Referencias

[1] Mineral requirements for clean energy transitions/ www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/mineral-requirements-for-clean-energy-transitions

[2] Global EV Sales for 2023 H1/ www.ev-volumes.com/country/total-world-plug-in-vehicle-volumes/

[3] Minerals for Climate Action: The Mineral Intensity of the Clean Energy Transition/ The World Bank/ 2020 / www.commdev.org/wp-content/uploads/pdf/publications/MineralsforClimateActionTheMineralIntensityoftheCleanEnergyTransition.pdf

[4] ECGA (European Carbon and Graphite Association)/ ecga.net

[5] Supply and Demand of Natural Graphite/ DERA Rohstoffinformationen/ 2020/ www.deutsche-rohstoffagentur.de/DERA/DE/Downloads/Studie%20Graphite%20eng%202020.pdf

[6] SGL Carbon/ www.sglcarbon.com

[7] Fake it till you make it: Synthetic graphite holds the key to meeting battery demand surge, despite ESG concerns/ 10.11.2022/ www.rystadenergy.com/news/fake-it-till-you-make-it-synthetic-graphite-holds-the-key-to-meeting-battery-dema

[8] What to expect for graphite in 2023?/ 11.01.2023/ source.benchmarkminerals.com/article/what-to-expect-for-graphite-in-2023

[9]125 years of synthetic graphite in batteries/ 7th March 2022/ www.innovationnewsnetwork.com/125-years-synthetic-graphite-batteries/16303/

[10]Graphite Statistics and Information/ USGS/ pubs.usgs.gov/periodicals/mcs2023/mcs2023-graphite.pdf

[11]Graphite facts/ natural-resources.canada.ca/our-natural-resources/minerals-mining/minerals-metals-facts/graphite-facts/24027

[12]China strengthens export controls on graphite, a vital material for EV batteries, to protect national security/ www.globaltimes.cn/page/202310/1300240.shtml

Por el comité editorial